导语:创伤、脊柱、关节三大板块谁是未来?国产替代进口之路如何走通?国内外7大知名企业一览:一文带你了解骨科植入物行业。

一、行业概述

从治疗的角度划分,骨科植入物可以分为创伤类、关节类、脊柱类。

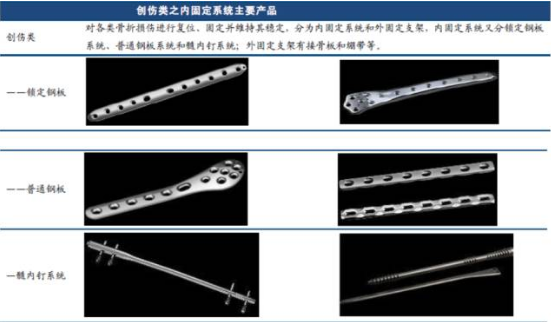

创伤类主要是交通事故和摔倒跌落等意外所造成的各种骨折损伤复位、固定和功能锻炼。创伤产品主要分为内固定系统和外固定支架,内固定系统又分锁定钢板系统、普通钢板系统和髓内钉系统;外固定支架有接骨板和绷带等。在使用中以内固定系统为主,占比95%左右,并以其中的钢板类使用量增长最快。

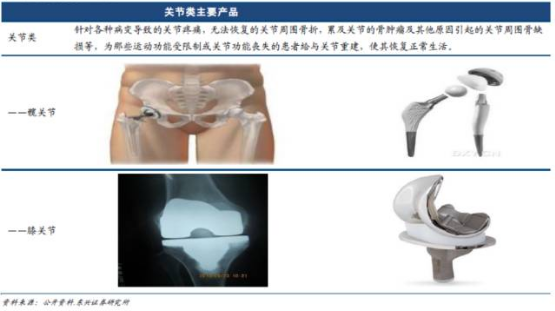

关节通常由纤维结缔组织、软骨和韧带组成。适应症是关节类病如关节炎、骨质增生和风湿、骨肿瘤和关节周围骨缺损等,尤其以老年人和运动过度损伤居多,在保守治疗无效后,多数会采取关节置换或重建。关节类需要长期植入在身体中,因此产品要求尽可能模拟人体生理关节运动状态和功能,对稳定性和植入材料性能均有较高要求。关节类产品中髋关节和膝关节占比超过一半以上。

脊柱是人体最重要的骨骼系统之一,主要由椎骨小骨头、椎间盘、韧带、肌肉和关节组成,常见脊柱疾病包括各类畸形、肿瘤和骨折以及退化、椎体与椎间盘脱位等,患有骨质疏松、骨关节炎和其他骨骼退化问题的人也较易发生脊柱疾病。脊柱病变在欧美和亚洲都以退变为主,但由于生理和生活习惯等原因,亚洲人颈椎椎管狭窄、颈椎病和脊柱重度畸形更为高发。脊柱类病变的治疗方法有药物治疗、物理治疗、休养和佩戴支架等保守治疗,也有外科内固定手术、椎体成形微创介入疗法等手术,其中微创在国内是比较领先的治疗方式。

二、 格局分析

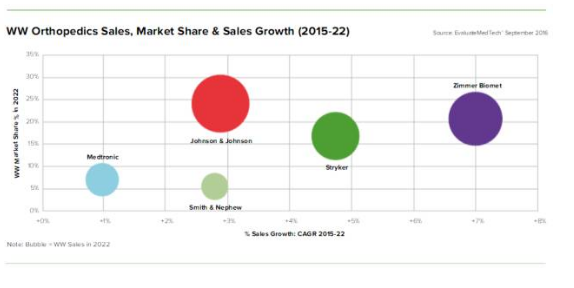

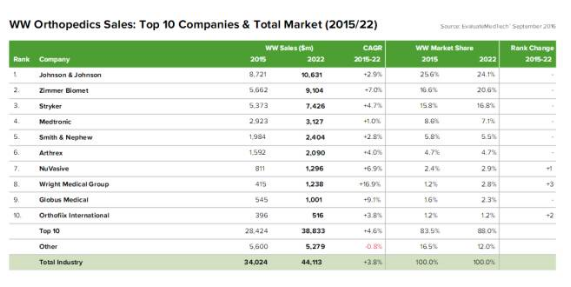

1、全球骨科行业市场空间大,竞争格局较稳定

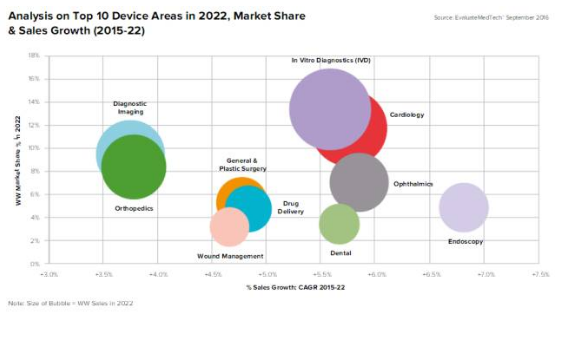

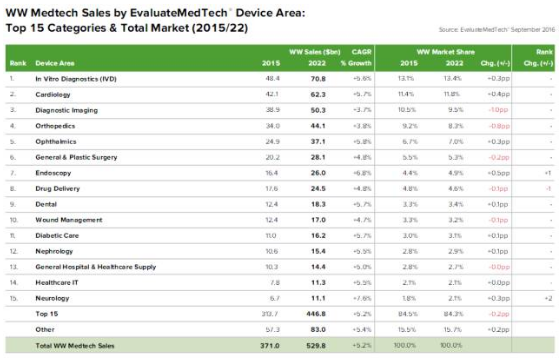

据Evaluate Med Tech统计,在器械的市场份额上,骨科紧随体外诊断、心血管、医学影像,排名第四;而从单个病种而言,实际上骨科仅次于心血管。2015年骨科全球销售额达到340亿美元,预计到2022年将达到441亿美元,年复合增长率3.8%。世界范围总体增长已趋平缓。

全球骨科市场集中度较高,2013 年top10 的骨科企业销售额占比87.7%,预计2020年top10 销售额占比为85.9%,虽略有下降但依然保持高位。

从近几年的销售排名看,前十名公司名次基本没有发生变化,行业巨头格局较为稳定。与医疗器械大环境类似,骨科行业并购此起彼伏,主要是全球巨头并购某单一国家行业前茅企业,跨国公司通过并购来扩大子行业覆盖面,其医疗巨头地位也不断巩固。史塞克是全球领先的骨科器械公司,我们从近三年史塞克的发展历程可以看到,史塞克每年均有收购,主要的收购对象也是骨科及骨科周边或者代表骨科前沿方向的公司如机器人等,收购主要是对史塞克现有业务做扩张和补充,收购不局限于跨国公司,史塞克2013 年曾收购中国的创生控股,收购大大增强了史塞克在中国骨科领域的地位。

2、国内骨科增速快,关节脊柱是未来

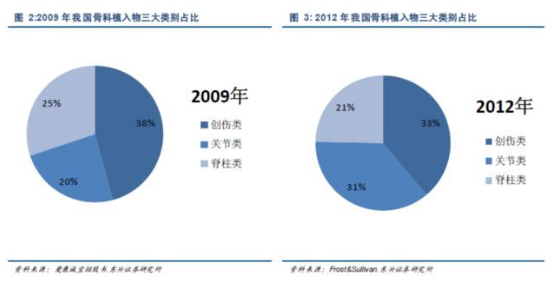

根据Frost&Sullivan 的预测,2012 年中国骨科植入物的市场规模约95.4 亿元,2008-2012 年的复合增速是18.2%,预计到2017 年市场规模将达到218 亿元。在骨科植入物三大门类中,创伤类规模最大,关节和脊柱增速最快。根据中国医疗器械行业协会统计,2009 年我国创伤、关节和脊柱规模占比分别为38%、20%和25%。根据Frost&Sullivan 统计,2012 年创伤、关节和脊柱占比大致为33%、31%和21%。现阶段我国骨科植入物中创伤占比大于关节和脊柱,但关节和脊柱的总量和占比提升是大势所趋。

从产品普及程度来看,中国骨科植入行业整体渗透率还很低,与美国等发达国家相比差距巨大,创伤、关节和脊柱的渗透率分别为4.9%、0.6%和1.5%,整体渗透率较低,但经过近些年的发展以及国民收入的提升,我们认为骨科植入行业渗透率提升是毋庸置疑的。从国产企业和跨国公司占比来看,创伤类国产占比相对大,关节和脊柱类国产品牌占比尚小,

3、行业门槛较高,进场不易

骨科植入物行业进入门槛较高,主要体现在三大方面:

(1)技术要求高而人才稀缺

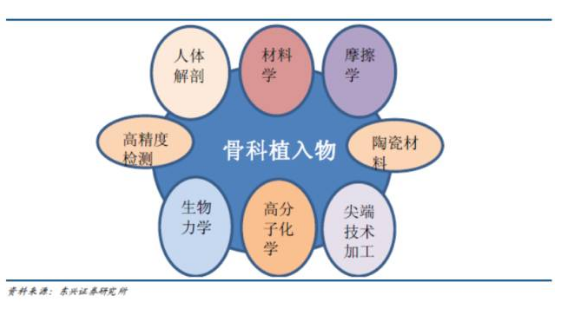

骨科植入物特别是关节类产品,在材料学、生物力学、加工方法与设备、手术方法与器械方面要求较高,涉及包括人体解剖学、生物力学、材料学、高分子化学、摩擦学、尖端技术加工、高精度检测等方面,具有较高的技术门槛。且一般培养一名核心技术人员需要8-10 年的时间,我国骨科植入器械高端人才储备仍有较大缺口。

骨科植入物涉及多学科领域

(2)注册证需时长、时间成本高

人工关节属于III 类骨科医疗器械,国家对其实行生产许可证和产品注册制度,一般人工关节产品取得产品注册证的审批流程为3-5 年,历经材料报送、样品测试和材料审阅、临床试验申请、伦理委员会批准、临床试验、总结临床数据和结果、提交临床报告、医疗器械 GMP 审核和最终批准九个环节。随着国家对医疗器械生产经营企业管理的加强,取得生产许可证的难度逐渐加大。

(3)经销网络建设不易

骨科植入器械公司大部分都采取经销商模式,合格经销商在医院渠道和服务方面较有优势,一般而言新进入企业很难在短时间内对接到优质的经销商。同样的,鉴于骨科器械专业性较强且不同公司产品使用有差异,一般医院不太轻易更换品牌产品和经销商,因此新企业产品想要进入既有的医院,需要拥有强大的产品和优秀的经销商。

三、行业趋势

在国民收入提升和人口老龄化加速之下,民众治疗意识和医疗水平逐渐提高以及医疗报销政策的推动,骨科植入物行业将迎来快速发展。乐观估计未来骨科植入行业年增速预计在20%左右,关节类增速最快约25%,创伤类约18-20%,脊柱类约20-22%。未来的主要趋势是关节和脊柱是主要增长点;二三线城市增速会高于一线城市;受医保控费影响国产品牌将替代进口并扩大市场份额;并购将成为企业扩张重要途径。

我们看好具备以下二大要素的公司:1.产品或技术具有一定门槛,体现在质量和数量两方面,质量方面拥有新产品或新技术,数量方面拥有丰富的产品组合。2.资金实力较强,骨科器械研发的时间成本高,推广的营销费用高,这些都要求企业具备雄厚的经济实力,上市公司较非上市公司具有一定优势。同时资金充沛的企业在并购时也更有优势。

四、公司聚焦

1、强生医疗:强生是骨科领域的老大,但其最早是快消类公司,之后收购DePuy公司,正式进入骨科领域,多年来和史塞克争夺骨科第一的宝座打的难解难分,终于2011年重金收购了辛迪斯公司,而辛迪斯公司就有来头了,辛迪斯由瑞士的一个AO协会组织成立的,而这个协会制定了骨科创伤领域的标准,一般骨科医生进入骨科临床领域首先需要学习的就是这个AO标准,制定了标准以后又成立了辛迪斯公司。主要做骨科创伤类产品,在全球范围内市占率是最大的,国内在本土品牌未兴起之前,辛迪斯公司的份额也是最大的,很多器械公司都在仿制辛迪斯公司的产品,现在市场份额也在逐渐下降,被国产品牌替代。

2、史塞克:从内窥镜起家的设备公司,手术设备在10年前的市场份额能达到80%以上,临床上认可度高,市场份额受国产品牌的冲击这几年在下降。史塞克的器械质量很好,但是成本昂贵,维修费用高。史塞克曾经的增长非常快,内部销售人员的考核指标很高,但这几年有所下降。

3、美敦力:虽然因心血管支架而出名,但其还有骨科的一系列产品,在脊柱类产品方面是龙头老大,市占率在全球最高,2012年收购了康辉公司以及理贝尔公司。

4、捷迈zimmer:老牌的骨科器械公司,进入中国市场最早,10多年前国内许多医院的骨科主任都是捷迈公司培养起来的,所以对捷迈公司产品认可度非常高,引人注目的是2014 年捷迈(Zimmer)以133.5亿美元收购Biomet,2013 年两者销售额分列全球第三和第四名,并购后捷迈邦美超越史塞克(Stryker)成为骨科全球第二把交椅。

5、凯利泰:公司之前只做脊柱椎体成形产品,产品出来后迅速抢占国内市场,上市之后市值也很高,14年15年逐步收购江苏艾迪尔开始布局创伤类产品,在二级医院和下面的一些县级医院产品市场认可度高,一方面是品质,一方面是价格因素。

6、威高骨科:威高骨科算是国内龙头老大,产品的质量非常好,公司位于山东威海,工厂在2005年建立时也曾是亚洲最大、投资最高。该公司此前和美敦力合作了五年,美敦力本意是想收购威高,但是威高没有答应,二者的合作在业内认为威高骨科是获利颇多。在合作期间,威高脊柱类的产品突飞猛进地增长,到现在为止,威高还在为美敦力做代工。

7、春立、微创:春立公司是一家老牌公司,一直生产关节,以关节起家,上市之后生产脊柱产品。上海微创是留学生回国创立,主要领域是心脉和一些骨科产品,该公司主要是收购了美国Wright公司,Wright公司是世界上足踝产品市场份额最高的公司,足踝产品很好,Wright的年增长在16%左右,在骨科整体缓慢增长的大环境下独树一帜,国内的公司基本上都在仿制Wright的足踝产品。

五、结语

骨科是众所周知的香饽饽,所以虽然市场增长强劲,竞争也很激烈。经过20多年的博弈,国际巨头和国产厂商均在骨科植入领域有所斩获,市场环境相对成熟。而对于新进入者,骨科的行业环境就没那么友好了。一方面,技术壁垒和审批流程会让产品上市时间遥遥无期,另一方面,渠道的掌握和品牌的教育也是非常大的难题。因此产品丰富、质量优秀的行业龙头是良好的投资标的。但是骨科市场依然呼唤创新,比如新兴的足踝类产品,就更加专业化的切入了细分领域的需求,近期成为比较强劲的增长点。另外骨科手术机器人、3D打印技术、新的骨科手术理论、微创手术方法、新材料等也将是未来的发展趋势,值得长期关注。

© 2018 - 2020, Wuhan Tacro Technology Co.,Ltd All Rights Reserved.